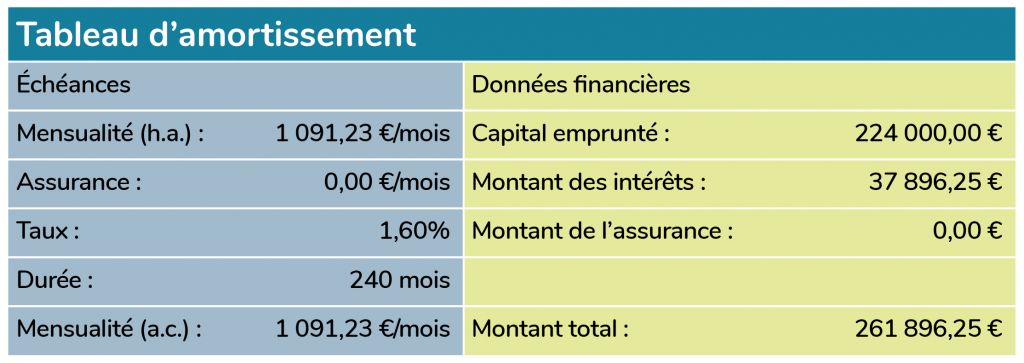

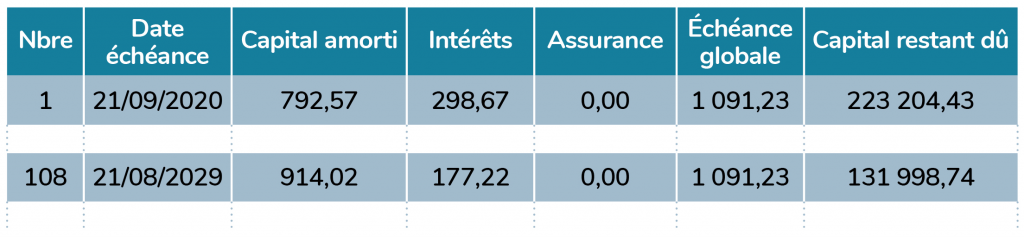

Sur le tableau d’amortissement du prêt, il apparaît qu’à l’issue de 9 ans, le capital restant dû s’élève à 131 998,74 €.

Résultat : si, à l’issue des 9 années révolues, le bien est vendu au même prix que lors de l’achat, à savoir 224 000 €, la banque reverse au vendeur un montant de 92 001,26 € (131 998,74 – 224 000). Une fois les dépenses déduites (31 104 €), le gain final de l’opération s’élève à : 60 897,26 €.